| 重磅发布|中国小龙虾产业发展报告(2018) |

|

|

中国小龙虾产业发展报告(2018)

农业农村部渔业渔政管理局

全国水产技术推广总站 中国水产学会

2018年6月

中国小龙虾产业发展报告(2018)

2017年,中国小龙虾(克氏原螯虾,Procambarus clarkii)产业加快发展,养殖面积突破1000万亩,产量突破100万吨,经济总产值突破2600亿元(未包括香港特别行政区、澳门特别行政区和台湾省的统计,下同)。小龙虾养殖已成为生态循环农业发展的主要模式之一,是新时代加快推进渔业绿色发展最具活力、潜力和特色的朝阳产业,是主产区实施乡村振兴战略和农业产业精准扶贫的有效抓手,在培育地方经济增长新动能、推进农(渔)业供给侧结构性改革、促进农(渔)业增效和农(渔)民增收过程中发挥着重要作用。

为促进小龙虾产业持续健康发展,农业农村部渔业渔政管理局联合全国水产技术推广总站、中国水产学会组织专家编写了《中国小龙虾产业发展报告(2018)》。报告重点对2017年度我国小龙虾产业的发展状况进行全面梳理,分析面临形势和挑战、总结发展特点、预测发展形势。

一、产业产值

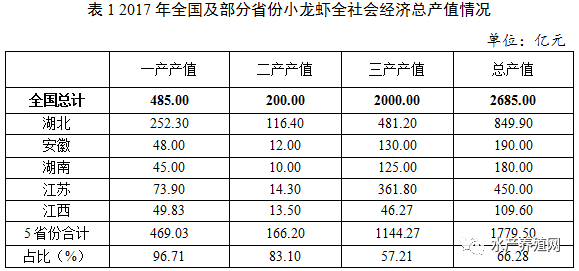

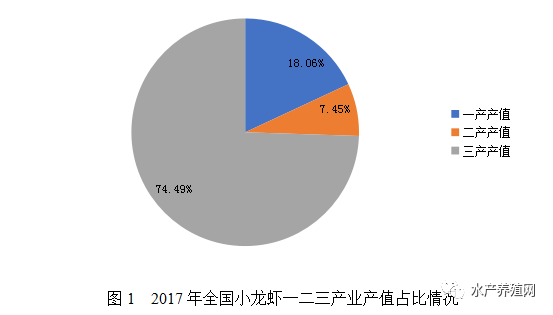

中国小龙虾产业从最初的“捕捞+餐饮”起步,逐步形成了集苗种繁育、健康养殖、加工出口、精深加工、物流餐饮、文化节庆于一体的完整产业链。据测算,2017年全国小龙虾全社会经济总产值约2685亿元,比2016年增长83.15%。其中,养殖业产值约485亿元,以加工业为主的第二产业产值约200亿元,以餐饮为主的第三产业产值约2000亿元,分别占全社会经济总产值的18.06%、7.45%、74.49%。

据不完全统计,2017年全国从事小龙虾生产经营的合作经济组织近5000个,小龙虾全产业链从业人员约520万人,其中,从事第一产业人员近100万人、从事小龙虾加工等第二产业人员近20万人、小龙虾流通经纪人约10万人。

二、养殖生产情况

(一)产量情况

据统计,2017年,中国有小龙虾养殖产量报告的省份有19个,依次为湖北、安徽、湖南、江苏、江西、河南、四川、山东、浙江、重庆、云南、广东、广西、福建、贵州、上海、宁夏、新疆、河北。全国小龙虾养殖总产量为112.97万吨,其中湖北省63.16万吨、安徽省13.77万吨、湖南省13.57万吨、江苏省11.54万吨、江西省7.44万吨。上述5省份的小龙虾养殖产量小计为109.48万吨,占全国总产量的96.91%,其中湖北省产量最大,占全国的55.91%。

2017年,全国小龙虾养殖产量前30名的县(市、区)中,湖北省20个、湖南省4个、安徽省3个、江苏省2个、江西省1个。30个县(市、区)的小龙虾养殖总产量为73.49万吨,占全国小龙虾养殖总产量的65.05%。其中,湖北省监利县小龙虾产量为11万吨,是唯一产量超过10万吨的县。

(二)养殖面积分布

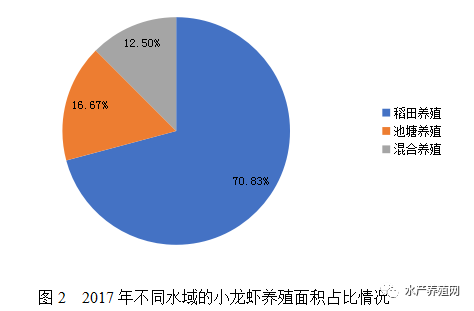

据不完全统计,2017年全国小龙虾养殖面积达1200万亩,较2016年增加300万亩。按养殖水域分,2017年全国小龙虾稻田养殖面积约为850万亩,占总养殖面积的70.83%,池塘养殖面积约为200万亩,占总养殖面积的16.67%,其他虾蟹混养、大水面增殖、莲(苇)田套养等混养面积约为150万亩,占总养殖面积的12.50%。2017年全国小龙虾稻田养殖面积约占全国稻田养鱼面积2524万亩的47.54%,较2016年增加了7.54个百分点。

从分省情况看,2017年小龙虾养殖产量前5名的省份中,湖北省的小龙虾养殖面积为544.00万亩、安徽省为148.00万亩、江苏省为138.20万亩、湖南省为120.00万亩、江西省为59.00万亩。5省份的小龙虾养殖面积均呈逐年增长趋势。

(三)养殖模式

目前,小龙虾养殖模式主要有稻虾综合种养、池塘主养、莲藕(苇)田套养、河蟹池混养、大水面人工增养殖等。其中,稻虾综合种养为各地主要养殖模式,此模式可细分为稻虾连作、稻虾连作+共作等模式。

1.稻虾模式。稻虾连作:种一季中稻,养一季小龙虾。即每年8-9月中稻收割前投放亲虾,或10-11月水稻收割后投放幼虾,翌年4-5月收获成虾,6月整田插秧,种一季中稻,循环轮替。此模式一般亩产小龙虾100公斤、水稻500公斤,亩均产值4500元左右,亩均利润2000元左右。稻虾连作+共作:养一季小龙虾后,在种植中稻的同时培育小龙虾亲本。即每年8-9月中稻收割前投放亲虾,或10-11月水稻收割后投放幼虾,翌年4月上旬-5月下旬收获成虾,6月上旬整田插秧,种植中稻的同时培育亲虾,10月-翌年3月繁育小龙虾苗种,循环轮替。此模式一般亩产小龙虾150公斤、水稻500公斤,亩均产值5500元左右,亩均利润3000元左右。

2.池塘主养模式。将池塘进行结构改造,种植多品种水草,保持水草常年覆盖率在40%左右,亩投小龙虾苗种8000尾,投喂优质颗粒饲料,一般亩产小龙虾150-200公斤,亩均利润4000元左右。

3.虾蟹池塘混养模式。通过优化放养密度、生态设施、水草栽培、饲料投喂、水质调控等关键技术措施,水草覆盖率40%-70%,亩放大规格幼蟹800只、小龙虾苗种5000尾,一般可亩产河蟹75公斤、小龙虾100公斤,亩均利润4000元左右。

此外,小龙虾养殖新模式也不断涌现,如浙江省“菱-虾”模式,山东省“藕-虾”模式,海南省冬季养虾模式,湖北省和上海市大棚反季节养虾模式等。

三、加工流通与国际贸易情况

(一)加工

2017年,受国内庞大市场需求拉动的影响,加工冷冻小龙虾出口继续受到抑制,而虾尾、清水虾、调味虾等面向国内市场的小龙虾加工产品生产量和销售量则大幅增加,小龙虾加工品的贸易已由出口为主转为内销为主。随着国内市场对小龙虾加工产品需求量的扩大,国内小龙虾的加工业也在稳步发展。据统计,2017年,全国小龙虾规模以上加工企业近100家,年加工能力达90万吨,实际加工量为22.5万吨,年加工总产值达200亿元。

小龙虾精深加工稳步推进,用虾头虾壳等废弃料提取甲壳素产业链进一步延伸,壳聚糖、氨基葡萄糖盐酸盐等甲壳素衍生物制品拓展至医药产品领域,形成了甲壳素、壳聚糖、几丁聚糖胶囊、几丁聚糖、水溶性几丁聚糖、羧甲基几丁聚糖、甲壳低聚糖等系列产品,产品出口日本、欧美等国家和地区。据不完全统计,2017年仅湖北和江苏两省,甲壳素及其衍生产品的年产值就超过25亿元。

(二)流通

小龙虾交易市场建设进一步完善,长江中下游小龙虾主产地,如湖北省的武汉、荆州、鄂州、潜江,湖南省的长沙、岳阳、南县,江西省的九江,江苏省的盱眙、金湖、兴化等地区,都建设了小龙虾批发市场或者小龙虾专营店。冷链配送与物流体系建设快速成长,开通了货运物流、客运专线物流及航空物流,实现24小时内送达全国各地,保障了小龙虾运输成活率和品质。

小龙虾电商经营模式不断创新,以京东、阿里巴巴等为代表的“电商平台+小龙虾”经营模式,全面布局小龙虾销售市场。2017年,仅湖北省电商平台交易额就达5亿元,其中潜江市“虾谷360”垂直电商平台的“互联网+小龙虾”运营模式,吸纳的采购大户和交易商户达300多家,小龙虾物流配送辐射全国300多个城市、3000多客户终端,年小龙虾交易额达3.59亿元。

(三)进出口

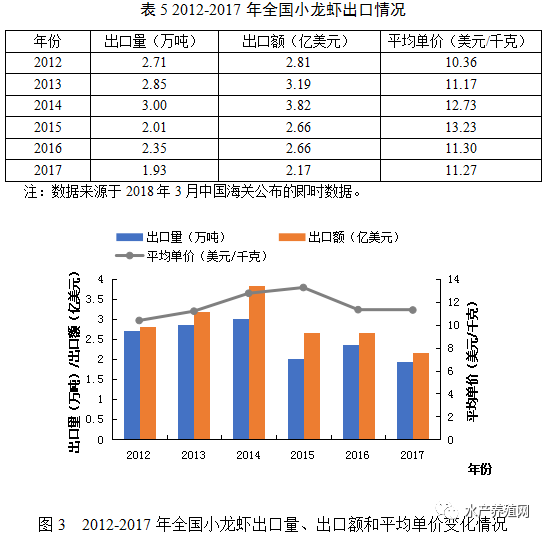

一直以来,中国小龙虾出口市场主要集中在美国和欧洲,占出口市场比重的80%以上。2017年,受欧盟对中国小龙虾产品进口关税调整、美国对中国小龙虾仁反倾销调查以及国内原料虾价格上涨等因素影响,大部分小龙虾加工企业将精力转为增长较快的国内消费市场,小龙虾出口量1.93万吨、出口额2.17亿美元,较2016年分别下降了17.87%和18.42%。

2017年,由于没有对未冻小龙虾进行进口,小龙虾进口量仅为0.39万吨、进口额0.53亿美元,较2016年分别下降了54.12%、87.01%。

四、国内消费情况

中国小龙虾国内消费以餐饮为主,消费群体不断扩大,餐饮消费市场呈现爆发式增长态势,受到了广大消费者,特别是青年一代消费者的青睐。

(一)消费动向

中国小龙虾消费方式主要有三种:一是传统的夜宵大排档;二是品牌餐饮企业的主打菜品;三是互联网餐饮,即线上与线下相结合的小龙虾外卖。由于小龙虾生产季节性强,其消费也具有明显的季节性特征,2017年,小龙虾消费旺季始于4月份,5-8月份最盛,9月份开始淡出。

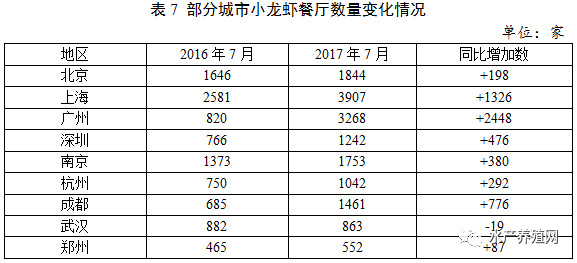

近年来,各地积极加大小龙虾菜肴开发,形成了一大批小龙虾知名菜肴和餐饮品牌,如江苏盱眙的“十三香龙虾”、南京的“金陵鲜韵”系列、湖南南县的“冰镇汤料虾”、湖北潜江的“油焖大虾”等,有效推动了小龙虾餐饮消费向深度发展。据美团点评网统计,2017年7月,除武汉市小龙虾餐厅数量较2016年同期有小幅下降外,北上广深等城市都呈现出快速上涨趋势,其中广州市、上海市同比分别增加了2448家和1326家。大量商家涌入小龙虾餐饮市场,除从事小龙虾专营店外,还纷纷做起小龙虾兼营,如必胜客、肯德基分别推出了小龙虾披萨、小龙虾帕尼尼等产品。

从消费者年龄结构看,小龙虾的消费受众以20-39岁的年轻群体为主,50岁以上消费群体和19岁以下消费群体占比相对较少。其中,外卖小龙虾则以80后、90后为主流消费群。从消费渠道来看,80%的小龙虾通过堂食渠道(包括夜宵摊)售卖,20%的小龙虾通过互联网渠道售出。据美团点评网的大数据显示,在互联网餐饮市场上最受喜爱菜品TOP10榜单中,小龙虾名列其中,约占了销售总额的4%。

(二)市场分布

从国内市场看,小龙虾的消费主要集中在华北、华东和华中地区的大中城市,北京、武汉、上海、南京、长沙、杭州、苏州等城市的年消费量均在万吨以上。近年来,消费区域还在不断扩展,西南、西北、华南、东北地区消费量也在逐年上升。

(三)市场价格

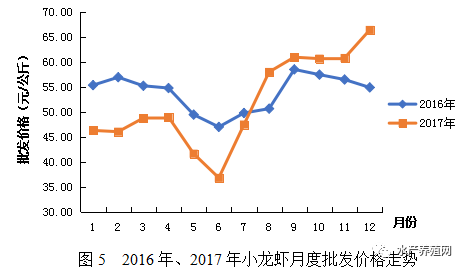

小龙虾上市供应期较为集中,季节性分化明显,市场价格受上市供给量影响较大。据全国水产品批发市场信息系统监测,2016-2017年,小龙虾批发价格峰值都出现在春冬上市淡季,价格谷值都出现在夏秋上市旺季。

据对全国水产品批发市场价格监测数据分析,2017年3-4月份小龙虾批发市场价格较高,一般为45-55元/公斤,5月下旬至6月底价格短期回落,低位运行在35-45元/公斤,7月上旬开始回升并一路走高,达60-70元/公斤。

(四)品牌与市场建设

近年来,各产区着力打造了一批小龙虾区域公共品牌。如:江苏省的“盱眙龙虾”品牌位列由中国品牌建设促进会、经济日报社、中国国际贸易促进委员会、中国资产评估协会等单位联合发布的中国区域品牌百强榜第22位,居水产品品牌榜榜首;湖北省的“潜江龙虾”成为国家农产品地理标志保护产品;湖南省的“南县小龙虾”获国家地理标志产品保护。

在营造地方区域品牌的同时,企业纷纷创建和培育自主品牌,如湖北省的“楚江红”“霸气龙虾”“虾皇”“中国虾谷”,江苏省的“太明龙虾”“红透龙虾”,湖南省的“渔家姑娘”,江西省的“海浩”“峡江”“鄱湖”“柘林湖”“绿富美”“湖家妹”等,企业品牌影响力和知名度持续提升。

2017年,各地积极举办各类小龙虾节、虾王争霸赛、口碑小龙虾美食评鉴会等节庆活动,组织开展以小龙虾文化为主题的旅游休闲活动。安徽合肥龙虾节、盱眙国际龙虾节、潜江龙虾节等节庆活动影响越加深远和广泛。据不完全统计,2017年参与小龙虾节庆活动人次超过9000万,起到了拉动消费、整合产业、促进增收的重要作用。

(五)质量安全评价

近年来,政府、行业协会和企业对小龙虾产业从养殖、流通、加工、餐饮等各个环节加大了监管力度。在养殖环节,各地不断出台了小龙虾养殖操作规范,在全国几个小龙虾主产区加大了对小龙虾养殖过程中的水质监测、投入品监管的力度。在小龙虾流通环节,全国各地的小龙虾主产区纷纷建立小龙虾集散中心和交易市场,对小龙虾流通环节进行有效的监管和运输的规范,增强对流通环节中的质量安全监管。在小龙虾加工环节,各加工企业对小龙虾收购、清洗、冷冻、加工等等都有着一套成熟的、安全的、标准化的管理体系。通过超声波洗虾、300℃蒸汽烹饪、极速冷却、急速冷冻等流程,保证了小龙虾的原味口感、质量安全、美味新鲜。据农业农村部组织开展的国家产地水产品质量安全监督抽查情况看,2017年对湖北、江苏、安徽等小龙虾主产省份共抽检小龙虾样品186个,对氯霉素、已烯雌酚、硝基呋喃类代谢物等药残指标进行检测,检测合格率为100%。

五、技术支撑情况

2017年,“十三五”国家现代农业产业技术体系新增克氏原螯虾种质资源与品种改良、淡水虾营养需求与饲料、寄生虫病防控及虾生态系统养殖等岗位科学家;全国水产技术推广总站牵头组建了“中国稻田综合种养产业技术创新联盟”。从稻虾综合种养的基础理论、技术模式创新、配套技术研发、技术规程制订等方面开展攻关,在小龙虾苗种规模化繁育、成虾生态养殖、疫病生态防控上取得了一批实用技术成果。

(一)种苗繁育技术

2017年,在“产学研推”战略的推动下,江苏省通过熟化完善池塘结构、亲虾选购、水质调控、水草设置、孵化方式优化等关键技术,有效提高了池塘小龙虾苗种繁育的质量和产量。湖北省在重点推广“小龙虾稻田生态繁育”、“小龙虾土池繁殖养殖一体化”等技术模式基础上,又在稻田小龙虾亲本强化培育技术和小龙虾温棚规模化繁育技术研发中取得重大突破,小龙虾苗种年生产能力达到10万吨以上。

(二)成虾养殖技术

近年来,各地针对稻渔综合种养产业发展需要,重点研发与集成了资源节约、环境友好型稻虾生态种养新技术,通过构建稻虾连作与共作系统,发挥系统生态学效应,减少了稻田除草等劳动力投入和农药化肥的使用,有效减缓了农业面源污染,实现了一地双业、一水双用、一田双收,促进了稻渔的绿色、高效、生态发展。2017年农业部公布的33个国家级稻渔综合种养示范区中,以稻虾为主的稻渔综合种养示范区12个,占总示范区的三分之一以上,示范面积7.5万亩。

(三)疫病防控技术

随着小龙虾养殖集约化水平和养殖密度的提高,苗种流通空间拓展,养殖过程中小龙虾疾病的发生日益严重。白斑综合征是实际生产中危害较大的病害,2017年,湖北省组织技术力量,对小龙虾白斑综合征发生规律及中草药防控进行了系统研究,在解析其流行病学,筛选最优复方植物提取物组方上取得了重大进展,为有效防控小龙虾白斑综合征提供了理论基础。

六、政策扶持情况

2017年,各主产省份相继发布小龙虾产业规划或指导意见,促进小龙虾产业持续健康发展。湖北省发布了《湖北省小龙虾十三五发展规划》,出台了《关于推进小龙虾产业健康发展的通知》;安徽省发布了《安徽省稻渔综合种养双千工程实施意见》;江苏省发布了《渔业十三五发展规划》,明确将小龙虾列为重点打造的优势主导产品之一;湖南省把稻田综合种养纳入当地农业发展规划和现代农业发展的重点支持领域;河南省印发了《关于大力发展稻渔综合种养加快产业精准扶贫的意见》。

2017年,各地也加大小龙虾配套项目资金扶持力度,整合涉农扶贫资金用于小龙虾产业发展。江西省全省累计投入财政资金5亿元;湖北省30多个县(市、区)发文明确稻虾综合种养财政支持政策;湖南省通过项目支持,用于稻渔综合种养资金超过3.5亿元;江苏省将小龙虾养殖基地建设纳入省高效设施渔业建设项目,同时将涉农项目资金进行整合用于支持小龙虾产业发展,全年省级财政累计支持资金达8000余万元;安徽省设立渔业三进工程,将小龙虾养殖列为省财政扶持专项,将财政补贴调整资金切块用于稻虾综合种养;河南省通过省级财政农业结构调整项目、国家及省财政农业综合开发项目给予稻渔产业苗种繁育资金500余万元。

2017年,各地还积极创新了小龙虾金融支持服务方式。江苏省开展稻田养殖小龙虾互助保险,发放小龙虾养殖专项贷款;湖南省鼓励支持种养户购买“稻虾种养保险”,对新发展的种养基地统一投保,保费由政府承担50%;湖北省潜江市金融机构为小龙虾量身打造了“欣农贷”产品,为小龙虾散养户提供贷款,通山县将小龙虾养殖纳入农业保险范畴,县财政安排专项作为保险补助经费。

七、存在问题

(一)养殖基础设施建设不完善

养殖池塘标准化程度不高,养殖尾水处理设施相对落后,生态循环化养殖工程不够完善。稻虾综合种养田间工程建设有待继续规范,田间沟渠挖掘不合理、不科学,田埂高度普遍偏低,宽度普遍偏窄,稻田保水、进排水闸口及防逃等基础建设还不完善。

(二)小龙虾种业体系尚不健全

小龙虾苗种繁育规模化、工厂化程度低,良种场、保种场建设滞后,专业化商业化育种体系、品质改良体系严重匮乏,自繁自育技术水平参差不齐,缺乏繁育技术规范,小龙虾良种场急需科学布局和创建。小龙虾种质资源调查需要加强,种质资源保护不到位,种质资源库建立尚未完成,遗传育种基础研究不深。

(三)加工业发展水平相对滞后

小龙虾供给季节性明显,季节性供需矛盾十分突出,但小龙虾加工比例低,与小龙虾产业快速发展不相配比。加工企业少,普遍规模小,精深加工技术和工艺落后,小龙虾综合利用不够,附加值开发不充分。加工品牌不响,加工产品结构趋同,市场认可度不高。

(四)组织化和集约化程度水平不高

小龙虾产业组织化、集约化程度不高,粗放式养殖、小规模养殖仍是主流,缺乏统一的生产规范和标准限制了产业的竞争力和产业化水平以及抗风险能力。行业协会、大型合作社、龙头企业等组织培育不充分,数量少,组织示范引领作用发挥不够明显。“养、加、销”一体化经营主体培育力度还应加大,一二三产业融合度有待提高。

八、发展展望

据预测,目前,中国小龙虾的需求总量约为190万吨,其中餐饮需求140万吨、加工需求50万吨,需求缺口近100万吨。此外,国际市场需求缺口约为30万吨。

(一)养殖生产继续增加

我国稻田和水资源丰富,适宜开展稻田养虾的低湖田、冷浸田和冬闲田以及适宜开展 “小龙虾+”混养模式的池塘尚存巨大发展空间,随着国家产业技术体系和地方产业技术创新团队的建立,小龙虾的养殖技术也将进一步提升。旺盛的市场需求、向好的政策环境、坚实的产业基础、较大的发展空间为中国小龙虾产业持续健康发展提供了良好的机遇,近几年,小龙虾的养殖面积和产业还将保持快速增长。

(二)消费市场持续火爆

由于居民消费热情持续高涨,从路边摊位到高档酒店,从网上外卖到家庭厨房,小龙虾将继续在消费市场“攻城拔寨”。由于小龙虾自带的社交属性,以及集中供应季与夜市旺盛期重合的特点,以小龙虾为主题的品牌餐饮店和夜宵大排档等消费场景将持续火爆。随着消费习惯的蔓延和市场影响的不断扩大,西南、西北、东北等地区小龙虾的消费热度也将不断提升。

(三)价格维持高位

小龙虾精深加工产品甲壳素及其衍生物的应用价值正在逐渐显现,经济开发价值空间巨大,小龙虾的需求量将不断增加。但受小龙虾苗种供应限制,苗种供给量少,价格高,此外养殖投入品成本、土地成本和人工成本增加。成本“地板”的高抬、市场的“扩容”、消费的拉动将倒逼小龙虾价格持续在高位运行。

(四)产业融合不断增强

随着生产的不断扩大,消费热情的持继升温,各主产地政府对小龙虾产业将更加重视,将其作为产业扶贫、乡村振兴的一个重要抓手。以小龙虾为主题,包含生态旅游、争霸比赛、美食评鉴、生产体验等各种活动的文化节庆,将在越来越多的地方举办,并成为当地的一项民俗节庆和地方特色品牌。作为带动多产融合发展的明星产业,小龙虾产业的“星味”将越来越成气候。

| | | | 来源: 时间:2018/6/14 9:16:16 |  |

|