| 小龙虾遭遇弃养潮:产量严重过剩 塘口几乎无人问津 |

|

|

遭遇弃养潮,小龙虾过气了吗?

小龙虾产业最狂热的炒作期已经过去

预计在熬过今年调整期之后

小龙虾产业会逐步走向理性和平稳

今夏小龙虾不再“红”?

记者/赵一苇

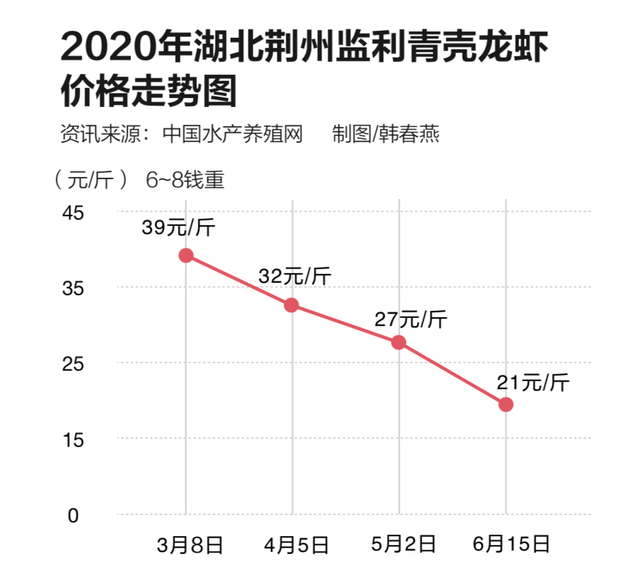

进入盛夏,常年的时节俏货小龙虾市场热度不减,价格却迎来“大跳水”。“去年100元尝个鲜,今年100元能吃饱。”不少小龙虾爱好者表示,今年小龙虾价格亲民,几乎是去年的一半。尤其五一期间,在湖北荆州、潜江等小龙虾主产地,街边叫卖小龙虾的摊贩甚至喊出了2~4钱重量的小龙虾低至4元每斤的价格。

今年全国范围内小龙虾价格普遍回落。中国水产养殖网监测数据显示,5月以来,全国小龙虾市价均出现不同程度下滑,在湖北、江苏、上海、成都、长沙等地水产市场,2~4钱重量的小龙虾价格一度跌至6~7元每斤,相比去年同期15~18元每斤的行情,市价已腰斩。

但与低价小龙虾形成鲜明对比的是,9钱重以上的大规格小龙虾市价却一路上涨,甚至高达42元每斤。小龙虾按照重量分为2~4钱、4~6钱、6~8钱、9钱以上等级别,随着重量而形成的价格级差不断拉大,几乎形成虾每大一级,价格翻一倍的走势。

在潜江从事虾养殖11年的养殖户陈居茂向《中国新闻周刊》坦言,“今年的小龙虾价格两极分化,对养殖户的影响巨大,除了个别大虾专养户,今年绝大多数的小龙虾养殖户几乎血本无归”。

虾价暴跌之后,连年高涨的小龙虾养殖热度开始消退。加之疫情对出口加工、餐饮业的深刻影响,曾经重出口、强线下的小龙虾产业正迎来一轮全产业链的深度调整。

“今年的小龙虾产业已进入深度调整期,产业炒作热度明显降温。”中国水产流通与加工协会小龙虾产业分会秘书长蔡俊向《中国新闻周刊》表示,“目前小龙虾市场已出现结构性失衡,部分炒作和跟风者开始退场或转型,今后发力高品质、大规格的虾产品将成为养殖、加工、餐饮等产业链上环节的共识。”

暴跌下的弃养潮

5月上旬,尚未进入水稻插秧期,潜江市许多虾稻养殖地的农民却早早下田,开始为种水稻忙碌起来,这比往年提前了二十多天。

“今年卖虾倒亏本,不如早点放掉,准备水稻的活路。”陈居茂说,“五一”期间,2~4钱小龙虾的塘口价甚至卖到了0.5~3元/斤,连养殖成本都无法覆盖,严重挫伤了虾农们的积极性,许多人索性弃养,放虾种水稻,“卖虾还要出人工捕捞和运输费用,等于是倒贴钱”。

“虾稻共作”是潜江市小龙虾养殖的普遍模式,即在稻田中养殖两季小龙虾并种植一季中稻,在水稻种植期间,小龙虾与水稻在稻田中同生共长。

按照往年的做法,一般会在4月中旬至5月下旬收获第一批成虾,留下幼虾,寄养到虾沟。6月初种植水稻时,幼虾从虾沟返回田间继续生长,并视田间虾苗数量和市场行情,可在6月下旬至7月上旬补投虾苗,8、9月再收获第二批虾。

“今年提前放虾种水稻,意味着养殖户已经提前结束养虾季了。”陈居茂坦言,“这是绝大多数小龙虾养殖户的止损方法,小虾产量严重过剩,塘口几乎无人问津,价格已经跌破历史最低了。”

这一边的小虾塘口冷清无市,另一边的大虾塘口却被蹲守哄抢。

在潜江金星村,陈居茂拥有1830亩专做大虾精养的池塘,从5月中旬才进入黄金捕捞期,最大的“炮头虾”重量9钱以上,最小的虾也有4~6钱重量。从开始打捞起,每天的出货量都被一抢而空,完全不愁销路。

严重的供给结构失衡进一步加剧了各级别小龙虾的价格级差。陈居茂表示,“现在卖小虾等于是倒贴钱,而且因为一开始投放的虾苗过密,现在虾已定型,也没办法长大了,虾农们只能放弃。”

市价狂跌之后,近两年乘着风口匆忙入局的小龙虾养殖户纷纷弃养,曾经炒作热度最高的虾苗市场也彻底崩盘。

据农业农村部渔业渔政管理局发布的《小龙虾产业发展报告(2018)》数据,2018年,全国小龙虾总产值达3690亿元,同比增长37.5%。其中,全国总产量一路猛增至163.87万吨,增幅达45.1%,为历年最高。

“2018年是小龙虾产业发展最迅猛的一年,也是炒作最狂热的时期。”蔡俊告诉《中国新闻周刊》,当年一窝蜂入局养殖的人们急于求购小龙虾苗,爆发了大量苗种需求,一时间,虾苗价格从十几元每斤一路炒高到四十元每斤,“甚至有养殖户直接转型只卖虾苗,因为利润高”。

虾苗市场的泡沫很快消失。经过了2018年和2019年的积累,小龙虾养殖端趋向饱和,新入局的虾农已普遍拥有足量的虾苗,在2020年纷纷进入小龙虾养殖正轨之后,虾苗的市场价格遭遇滑铁卢。

电商救急

按照小龙虾产业内的惯例,通常1~4钱的小龙虾是市场主力,占比60%左右,也会卖给加工厂做成冷冻虾尾、虾球、虾滑等冷冻虾产品,主攻生鲜零售;4~6钱的虾占比20%左右,一般做速食调味虾,主攻电商渠道;而6~8钱和9钱以上的小龙虾仅占比10%左右,一般是直供餐饮的活虾,规格品质要求高。

今年4月起,小龙虾开始批量上市,大量小规格小龙虾不断涌入市场,导致价格持续走低。为了减少损失,许多小规格龙虾养殖户试图寻求加工厂大量收购,以求尽快清掉库存。

“小虾供给严重过剩,导致加工厂的库虾收购价也从5~8块降到几毛钱,惨不忍睹。”陈居茂告诉《中国新闻周刊》,一般4钱以下的小虾子被称为库虾,由加工厂冷库收购后加工为各种冷冻虾产品,再流入零售渠道。

幸运的是,疫情期间持续火爆的电商与直播带货,消化了大量过剩的小规格小龙虾。冷冻虾尾、虾球、虾滑和调味虾产品的线上销售情况均大有增长,尤其是麻辣、十三香口味的速食调味虾产品,消费者买回家后,加热一下就可以吃,方便快捷且价格远低于堂食,几乎成了所有网络带货主播的“必带尖货”,连续三个月高居各类生鲜电商的冷冻速食品榜单前列。

“我们工厂原本是做冷冻虾产品出口的,今年才开始转型做调味虾内销,结果销量非常好。”巢湖市大鑫食品有限公司总经理甘世东告诉《中国新闻周刊》,调味虾产品主要走电商渠道,同等重量的虾产品价格会比堂食便宜30%以上,加之今年的小规格龙虾价格走低,产品成本也有降低。

包括速食调味虾在内的成品小龙虾,在线上消费表现尤其好。据农业农村部监测数据显示,仅五一期间,湖北共销售成品虾4.75万吨,较4月底上涨25.79%。

“国内市场销量同比大幅增长,尤其低价的虾尾、调味虾产品销售火爆。”甘世东告诉《中国新闻周刊》,“受疫情影响,今年有许多原本做虾产品出口的加工厂转型做国内的虾尾、调味虾产品,加上低成本的收购价,大部分原本亏钱的加工厂今年都赚钱了。”

“今年加工厂是因祸得福,小规格养殖户出货难,话语权都在加工厂端。”蔡俊向《中国新闻周刊》分析称,今年小龙虾产业迎来了新的发展机遇,主要表现在冻虾得到消费者的认知,调味虾迎来一波快速发展,尤其是主要走电商渠道的调味虾产品,今年疫情形势下,受直播带货模式带动,激发了很大的消费热情。“调味虾后续加工简便,且适合家庭消费,在餐馆终端消费还未完全恢复的情况下,是个良好的发展机会。”

蔡俊表示,往年的小龙虾产业,传统餐馆销量占到80%,零售只占20%,而今年有80%小龙虾通过线上零售,只有20%通过餐馆线下销售。

“尽管今年加工虾产品销量火爆,但国内加工厂总体上仍在起步阶段,产能还不足以承接今年全部的小龙虾供给量。”蔡俊指出,加之小龙虾的季节性特点,许多加工厂一面提高了收购标准,一面又压低了收购价格,“这无疑沉重打击了养殖户的积极性,也是进一步促使绝大部分养殖户弃养的原因”。

熬过调整期

时至6月,在前期低价小龙虾的刺激下,消费市场正在逐步升温。而在养殖端,大片弃养潮之后,无力应对接下来的消费高峰。

按照往年经验,小龙虾的销售旺季在6、7、8三个月。今年因养殖过剩,总体上小龙虾成熟期早,销售相对提前。随着正式入夏,小龙虾餐饮堂食和线上消费也开始走高,市场供求情况正在发生变化。

“小龙虾市场将很快出现严重缺货的情况,行情很可能会出现触底后的强烈反弹。”陈居茂说,“现在还没进入小龙虾消费高峰期,而养殖端的大量弃养已使小龙虾的后期供应萎缩,后期消费市场上将会严重缺货。如今小龙虾市价已有回升,已经可以预见新一轮的价格走高。”

“前期小规格小龙虾价格暴跌,供应过剩,加工厂都不敢囤货,没想到现在收购价又涨上来了。”甘世东无奈地表示,“收购价上涨之后,加工厂的成本和出品价自然都会跟着上涨。”

养殖端的变动不仅削减了后期小规格小龙虾的供应,大规格龙虾的出货量也出现紧张。“即使在餐饮业没有完全恢复的情况下,大中规格的小龙虾也表现出了不错的市场,如果餐饮业完全恢复,大中规格的小龙虾很可能将更加走强。”蔡俊表示。

事实上,大规格龙虾的产量缩减,已经让许多以堂食为主的小龙虾餐饮企业不得不以更高的价格去开展竞购。在潜江市的龙虾养殖基地,但凡哪个塘口有大虾产出,还没等上岸就被抢购一空。

随着大量养殖户弃养出局,今年后期和明年市场供应不足的局面也正在酝酿中。

“今年的小龙虾弃养比例非常高,很多人退出养殖。供应量削减之后,又会引起明年新一轮的价格上涨。”中国水产流通与加工协会小龙虾产业分会秘书长蔡俊向《中国新闻周刊》分析称,“从目前形势看,虾苗价格低,养殖户锐减,今年反而是最适合入局养殖的一年”。

蔡俊认为,从终端消费市场看,消费者希望吃到大规格、品质也比较好的虾,小龙虾产业势必将根据消费者需求来设计产品。因此,未来小龙虾养殖户想赚钱,要把规格和品质做起来。“从以前的大面积养虾改为养大个的虾。”

实际上,按照虾养殖成本计算,精养大虾虽成本较高,但市价远远高于普通虾,折合每斤虾的净利润更高,效益更好。

“如果一亩塘口虾希望卖出8000元收成,按照目前市价,养大虾只需养200斤,养中型虾要养600斤,而养小虾要养1300斤,这是不现实的。”陈居茂举了个例子表示,“养殖户的目光要放得长远一些,精养大虾符合市场消费趋势,且每斤虾的投入成本更低,毛利更高”。

在陈居茂看来,小龙虾餐饮端正在争相以高品质大虾吸引消费者,而餐饮端的竞争就是养殖端的竞争。“5~10年之后,小龙虾市场一定是质量之争,而非数量之争。”

“预计小龙虾产业在熬过今年调整期之后,会逐步走向理性和平稳。”蔡俊表示,“当养殖端开始追求质量之后,加工厂、餐饮端的竞争也会转向品质之争,未来的提升空间和市场潜力还有很大”。

| | | | 来源: 时间:2020/6/22 10:28:47 |  |

|